インボイス制度は簡単に対策できる! わかりやすく解説

インボイス制度とは

インボイス制度とは、簡単に言うと「消費税の仕入税額控除を受けるためのルールを変更する制度」。

導入の背景には軽減税率で複数の税率が適用され、経理業務がわかりにくくなったことが影響しています。

これまで消費税の仕入税額控除を受けるために保存する請求書は、基本的に仕入れの事実さえ記載されていれば認められるようになっていました。

2023年10月1日からインボイス制度がスタートすると、一定の記載要件を満たした請求書である「適格請求書(インボイス)」を保存する場合に限り、消費税の仕入税額控除が受けられるようになります。加えて、適格請求書の発行は登録を済ませた課税事業者のみに認められているため、買い手の課税事業者は、免税事業者との取引で仕入税額控除が受けられなくなってしまうのです。

現在、関係を持っている取引先が免税事業者か課税事業者か確認しておき、場合によってはインボイス制度導入後の方針について話し合いをしておくことも必要となるでしょう。

また、インボイスの事業者登録はもちろん、請求書形式の変更に伴い業務フローの整備やシステムの変更・アップデートといった準備も必要となってきます。

適格請求書(インボイス)とは、売り手が買い手に対して正確な適用税率や消費税額などを伝えるため、一定の記載要件を満たして作成された書類のこと。以下6点の記載要件さえ満たされていれば、「請求書・領収書」などの名称や「紙・電子データ」といった形式に関わらず適格請求書として扱われます。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

※参照:国税庁「適格請求書の記載事項」

現在一般的に使用されている区分記載請求書に追加する形で、適格請求書では①④⑤の項目の記載が求められるようになります。

事業者は課税売上高や給与支払額などによって、「免税事業者」と「課税事業者」に分かれます。「課税事業者」が消費税の納税義務を負っている一方で、「免税事業者」は一定の要件を満たすことで消費税の免除を受けることができます。

免税事業者と認められるための詳細な要件については次の通りです。

※参照:東京商工会議所「インボイス制度について(注記)」

ただし、インボイス制度では「適格請求書発行事業者」として登録した課税事業者のみが適格請求書の発行を認められており、免税事業者を継続する場合には取引先に税負担をかけてしまう可能性があるため、免税事業者としての要件を満たしているにも関わらず、クライアントとの関係維持のために課税事業者とならざるを得ないようなケースも考えられます。

簡単に言うと「正確な消費税額・税率を把握すること」がインボイス制度の第一の目的です。

2019年より軽減税率が導入されたことで、品目によって消費税が8%と10%に分かれ、経理処理を行う際にはこれらが混在してわかりづらくなってしまいました。

インボイス制度では明確に税率が区分された適格請求書に統一することで、売り手・買い手双方が正確な税額を把握することができ、不正やミスの防止にも効果を発揮します。

加えて、現行の消費税制度における不平等を解消することもインボイス制度導入の狙いです。

本来、消費税は受け取った事業者が国に納めるはずなのですが、免税事業者の場合は納付義務がないため、利益として懐に入れることができてしまいます。これが「益税」と呼ばれるもので、その額は数千億円規模にも上るといいます。

インボイス制度が導入されると免税事業者は適格請求書を発行できなくなるため、買い手に消費税を請求することが難しくなり、結果的に益税の抑制に繋がると考えられています。

ここまでインボイス制度について簡単に説明してきましたが、まだ少しピンとこない部分があるかもしれません。

そこで、わかりづらい部分についてさらに深く掘り下げて解説していきます。

そもそもインボイス制度に関わる「仕入税額控除」とは何かというと、これは仕入にかかった消費税を取り除き、二重に消費税が請求される問題を解消するための仕組みです。

仕入税額控除とは

消費税を算出する際に課税売上の消費税額から課税仕入の消費税額を差し引くことを言います。 消費税は消費者が負担し、事業者を介して納付されます。その際、生産や物流といった取引段階で、二重三重に消費税が累積しないよう、仕入にかかる消費税額を控除する仕組みがとられています。この仕組みが「仕入税額控除」です。

例えばある文房具店がボールペンを「価格50円+消費税5円=55円」で仕入れ、お客さんに「価格100円+消費税10円=110円」で売ったとします。次に文房具店は預かった消費税10円を納税しようとしますが、ここですでに仕入れの際5円消費税を納めているため(①)、二重課税にならないよう5円分が控除される(③)という形になります。

しかし、文房具店が免税事業者の場合は消費税を納める必要がないので、預かった10円の消費税をそのまま懐に入れてしまいます。これがインボイス制度で解消しようとしている「益税」となるのです。

「結局、インボイス制度に対応することは義務なのか?」という疑問もあるでしょう。

結論から言うと、インボイス制度への対応は義務ではありません。ただし、これまで述べたように免税事業者を継続する場合、課税事業者の取引先は仕入税額控除を受けられないため税負担をかけることになってしまいます。

場合によっては消費税分の値下げを要求されたり、インボイスに対応する競合事業者に仕事を奪われてしまったりするケースも考えられ、結果的に対応せざるを得ない状況に陥ることも考えられるでしょう。

主要な取引先も免税事業者でインボイス制度による影響を受けにくい場合には、免税事業者を継続したままでも問題がないと思われます。

簡単な例をもとに考えてみましょう。

例えば、課税事業者である住宅会社が免税事業者の大工さんに「報酬100万円+消費税10万円=110万円」で仕事を頼むとします。

インボイス制度導入前であれば、住宅会社は大工さんから受け取った請求書によって仕入税額控除が受けられ、大工さんは免税されているため消費税を含めた110万円を利益として手にすることができます。

しかし、インボイス制度導入後は免税事業者である大工さんには適格請求書が発行できないため、住宅会社は消費税分を含めた報酬を払ったとしても仕入税額控除を受けられなくなってしまいます。

その分負担が大きくなってしまうので、住宅会社としては今後消費税分の10万円については支払いを断るか、適格請求書が発行できる別の大工さんに仕事を頼むようなケースも考えられます。そうなると大工さんはしぶしぶ課税事業者となり、インボイス制度に対応せざるを得なくなるかもしれません。

一方、住宅会社も免税事業者だった場合について考えてみると、インボイス制度導入後も適格請求書は必要なく今まで通りの取引を続ければよいので、大工さんが免税事業者を継続しても負担は変わらないと考えられるのです。

一連のことを踏まえて考えると、インボイス制度ではこれまで免除されていた消費税を払わざるを得なくなったり、システムの変更など準備のコストが掛かったりと、事業者にとってはデメリットの方が多いと感じてしまうかもしれません。

ですが、少しでも事業者の負担が軽くなるよう、税制改正案によって様々な支援措置が用意されています。対象となる方は是非とも活用していきましょう。

特に収入面で影響を受ける「免税事業者から課税事業者となった小規模事業者」の場合は、以下のような軽減特例や補助金制度が受けられます。

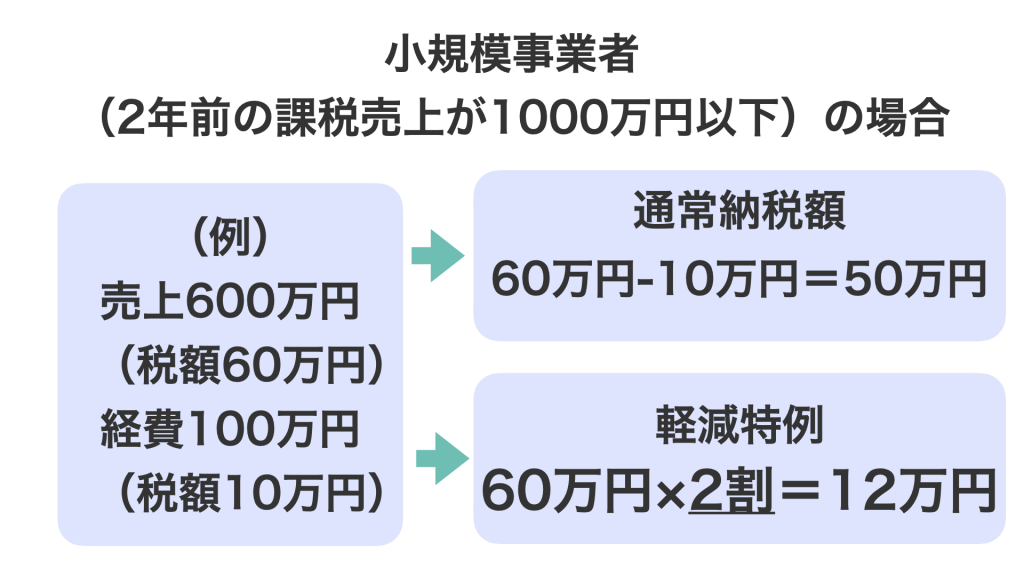

納税額を売上税額の2割に軽減する特例

対象期間は2023年10月1日~2026年9月30日となり、2年前の課税売上が1000万以下であれば対象となります。

例えば「売上600万円(税額60万円)、経費100万円(税額10万円)」の小規模事業者の場合、通常であれば納税額は[60万円-10万円=50万円]。ですが、軽減特例期間中は[60万円×2割=12万円]が納税額となり、税負担を大幅に軽減できます。

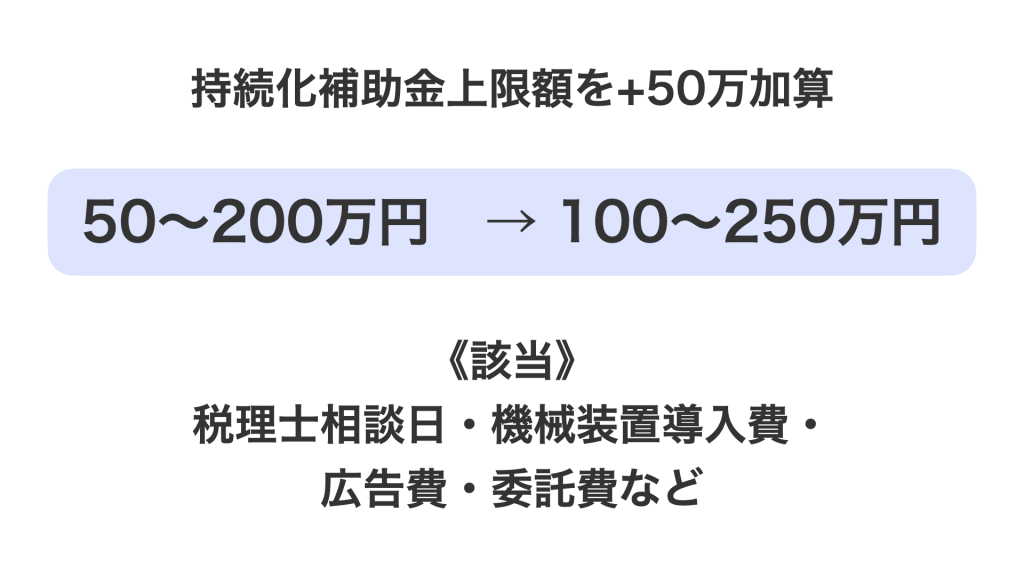

持続化補助金の補助上限額を一律50万円加算

従来の補助金上限は「50~200万円」でしたが、免税事業者からインボイス事業者登録をすることで「100~250万円」に増額します。

補助対象に該当するのは「税理士相談費、機械装置導入費、広報費、委託費」などの費用。また、すでに課税事業者である場合も次のような補助金やインボイス免除といった支援措置の対象となります。

IT導入補助金の補助下限額撤廃

これまでIT導入補助金では5万円~となっていた補助下限額が撤廃されることになったため、インボイスへの対応で必要となる安価な会計ソフトの導入においても補助金を受け取ることができるようになります。

会計ソフトのほか、ITツール、PC・タブレット、レジ・券売機等についても補助金の対象となるため、積極的に活用していきたいところです。

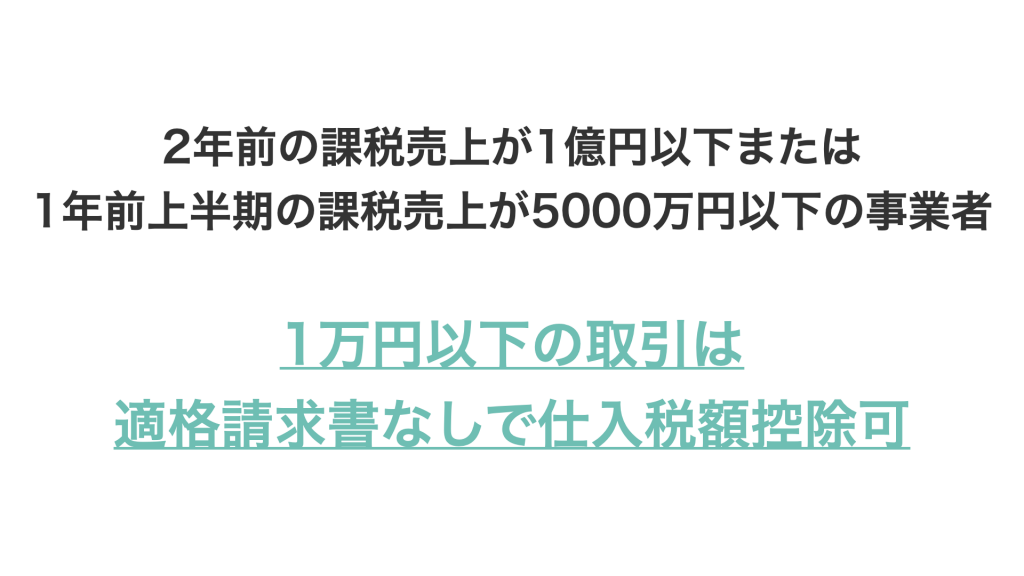

1万円以下の取引は適格請求書なしで仕入税額控除可能

対象となるのは、2年前の課税売上が1億円以下、または1年前の上半期の課税売上が5000万以下の事業者となります。

帳簿の保存のみで仕入税額控除が認められるため実質的に税負担を減らすことができますが、一方で経理処理がややこしくなってしまう面もあるため注意してください。

※参照:財務省「インボイス制度の改正案について」

インボイス制度導入の目的は、取引の正確な消費税額と消費税率を把握することです。2019年10月1日の消費税率の8%から10%への引き上げに伴い、食料品などに対し軽減税率が導入され、10%と8%の二つの税率が混在するようになりました。

このような現状を受け、消費税のより詳細な情報を加えた請求書の発行が必要となりました。「どの商品がどの税率なのか」「消費税額はいくらなのか」を記載し、より正確に消費税の納付額を計算されるように変更されます。

インボイスを交付できるのは、税務署長の登録を受けたインボイス発行事業者(適格請求書発行事業者)のみになっています。そしてインボイス発行事業者の登録を行うためには、課税事業者である必要があります。インボイス制度は2023年10月1日から開始しますが、インボイス発行事業者の登録申請は2021年10月から受付が開始されています。

課税事業者になるメリットについて、簡単にまとめました。

1. 取引先と安定して関係を続けられる

課税事業者となることでインボイスが発行できるため、取引先もこれまでと同じく消費税の仕入税額控除が受けられることになります。課税事業者に変更したことへの好意的な評価も期待でき、引き続き安定して取引を続けてもらうことができるでしょう。

2. 消費税還付によって得をするケースがある

会社を設立したばかりの新規事業者などは、売上よりも建物代や設備投資といった経費の方が大きくなることがあります。また、輸出業者や医者など非課税売上が多い場合も同様で、その場合は消費税還付によって免税事業者になるよりも節税面で得をすることがあります。

3. 業務効率化が推進しやすくなる

インボイス制度が始まると経理作業も複雑になるため、紙ベースで行っていた業務を電子化せざるを得なくなることも。そこから従来のやり方を変えたり最新のツールを導入したりするなど、業務効率化を進めていくきっかけができることも大いに考えられます

一方、課税事業者になるデメリットを簡単にまとめると以下のようになります。

1. 手取りが少なくなる

課税事業者になると消費税を納めなければいけなくなるため、その分手取りが少なくなってしまいます。特に小規模事業を営む方にとっては結構な痛手になるかもしれません。しかし、インボイス制度開始から数年間は記事内でも述べた減税措置などが用意されているため、負担を軽減することができます。

2. 納税義務の発生に伴い業務量が増える

これまでは行わなくてよかった経理作業が必要になるため、課税事業者になると必然的に業務量も多くなってしまいます。その結果、より多くの社員を雇わなくてはならなくなるなど人件費の高騰に繋がってしまうことも懸念されます。

インボイス制度の開始日である2023年10月1日から適格請求書発行事業者になるには、原則として2023年3月31日までに申請をしておく必要があります。

(ただし、2022年12月末に発表された「2023年度税制改正大綱」により、実質的には2023年9月30日までに申請をすれば制度開始日に間に合うようになりました)

登録申請をするためには、必要事項を記入した登録申請書を次のいずれかの方法で提出することが求められます。

マイナンバーカードもしくは通知カード+本人確認書類(運転免許証など)が必要となるので、あらかじめ準備しておいてください。

登録申請書については、国税庁のサイトからPDFを印刷するなどして入手しましょう。

ただし、e-Taxを使う場合は申請書の記入から提出まで全てオンライン上で完結するため、申請書を入手する必要はありません。e-Taxで登録申請をする場合は、PCにてe-Taxソフトをダウンロードするか、PCまたはスマホからブラウザ版のe-Taxソフトにアクセスして登録作業を進めていきます。

登録申請書(もしくはe-Taxソフト)では事業者名、住所、納税地などのほか、法人番号や事業者区分といった情報を記入していきましょう。その際、申請時にすでに課税事業者であるか、免税事業者から新たに課税事業者となるかで記載事項が変わってきます。

①申請時、すでに課税事業者である場合

「事業区分」欄の『課税事業者』にチェックを入れます。「免税事業者の確認」欄は記載不要です。

②申請時(2023年)は免税事業者で、2023年10月1日に課税事業者登録を受ける場合

「事業者区分」欄 の『免税事業者』、「免税事業者の確認」欄の上段にチェックを入れます。「登録希望日」欄は記載不要です。

③申請時(2023年)は免税事業者で、2023年10月2日~12月31日に課税事業者登録を受ける場合

「事業者区分」欄 の『免税事業者』、「免税事業者の確認」欄の上段にチェックを入れます。「登録希望日」欄には登録希望日を記載します。

④申請時(2023年)は免税事業者で、2024年が課税事業者または免税事業者で課税事業者選択届出書を提出し課税事業者になる場合

「事業者区分」欄 の『免税事業者』、「免税事業者の確認」欄の上段にチェックを入れます。「登録希望日」欄には「令和6年1月1日」と記載します。

⑤申請時(2023年)は免税事業者で、2024年1月1日~3月31日に課税事業者になる場合

「事業者区分」欄 の『免税事業者』、「免税事業者の確認」欄の上段にチェックを入れます。「登録希望日」欄には登録希望日を記載します。(※課税期間の途中日を記載することも可能です)

その後審査に通過し、郵送もしくはe-Tax上にて登録番号の記載された「登録通知書」を受け取ることで、適格請求書発行事業者への登録は完了です。

国税庁の「適格請求書発行事業者公表サイト」で通知された登録番号を検索すると、自身の情報が出るようになっているはずです。

インボイス制度の実施に伴い、あらゆる面において現場の業務も大きく変わることになります。

制度には複雑な部分も多いため、必要に応じて税理士などのエキスパートとも相談しながら、まずは自社内におけるルールや方針を固めていくことが大切です。

ルールや方針が決まったら社内研修や勉強会を開催することによって周知し、リテラシーの向上や実務処理における共通認識の形成に努めていきましょう。

次に、仕入先・得意先・外注先など各取引先に自社の登録番号の通知を行う必要があります。

これにより取引先に安心して関係を継続してもらうことができるだけでなく、こちらが課税事業者だと明示することで、インボイス制度への対応を迷っている取引先にも対応を促すことが期待できます。

ちなみに、免税事業者である取引先にインボイス対応のため課税事業者への変更を求めること自体は問題ありません。ですが、その際一方的に「課税事業者にならなければ取引価格を下げる」「それができなければ取引関係を終わらせる」などと告げることは独占禁止法に抵触する恐れがあるため注意してください。

登録番号の通知方法として、文字として記録に残らない電話を使うことは避けましょう。可能であれば郵送とメールを併用し、書面・電子データの両方で確実に伝える方法が好ましいと考えられます。

取引先の登録番号を取得し、適切に管理することも大切です。

ですが、インボイス制度への対応が分かれる中で、直接的に登録番号を聞き出すのは心情として難しい部分があるかもしれません。自社の登録番号を通知する際に、さりげなく相手方の登録番号も教えてもらえるよう簡単な言葉を添えておくのがおすすめです。

情報を管理するための取引先台帳には登録番号だけでなく、登録日や登録取消日、登録失効日などの記入欄も設けておくと、取引先の状況が変化した際にも対応しやすく今後の経理作業がスムーズになります。

各取引先と適格請求書をどのような方法で共有するかについても、あらかじめ話し合いをしておくことが好ましいです。

共有方法としては、主に「紙」「メール」「クラウド」のいずれかを使った方法がありますが、業務効率化の観点から考えると、メールやクラウドによる電子データでの共有がふさわしいと思われます。これまで紙ベースによる請求書の共有をしていた取引先についても、インボイス制度を機に電子化への変更ができないか確認してみるのも一つの手です。

加えて、インボイス制度に備えるためには現在活用している業務システムを対応させなければなりません。対象となるシステムとしては以下の5つが挙げられます。

適格請求書の発行において必要な事項を網羅できることが必須要件。新たに追加された記載事項を自動入力できると便利です。さらに、税率別に消費税額を計算できる機能も求められます。

仕⼊税額控除における手続きの負担を軽減するためにも、課税事業者と免税事業者の取引を分けて管理できる必要があります。

適格請求書とそれ以外の請求書を分けて管理し、取引先がインボイス対応事業者か否かで税区分を変更できるシステムが求められます。

インボイス制度導入後は、受け取った適格請求書を確認するためにレシートに営業番号等を記載する必要があります。また、軽減税率においてどの商品が8%・10%の消費税率になるか、きちんと把握できるPOSシステムを利用する必要があるでしょう。

今後も安全な取引を継続するため、EDIシステムについてもインボイス制度に対応した機能が備えられている必要があります。電子インボイスについては、世界30か国以上で利用されている「Peppol」という国際規格の日本版も推進されており、これに対応できることが好ましいと考えられます。

はじめに、請求書発行・販売管理・会計・POS・EDIのうち、自社ではどのシステムを対応させる必要があるか確認しましょう。なお、自動的にアップデートを行ってくれるクラウドシステムなどを利用している場合はそのままで問題ありません。

システムを選ぶ際には、帳簿をはじめとした各種書類のデジタル保存を認める法律である「電子帳簿保存法」も意識することが重要。書類によって次のような保存形式が認められており、これに則りペーパーレス化を進めていけるようなシステムを選ぶ必要があります。

電子帳簿保存が認められる対象

一貫してパソコンで作成された帳簿、貸借対照表や損益計算書などの決算関係書

契約書、納品書などの重要書類のほか、見積書や注文書などの一般書類

詳細については、国税庁の「電子帳簿等保存制度特設サイト」をご確認ください。

各システムの互換性も、業務効率を大きく左右するポイントです。

例えば販売管理システムとPOSシステム、会計システムが簡単に連携できれば、リアルタイムで在庫管理を行いながらマーケティング分析を行う、といったことまでが可能となります。近年登場したシステムではあらかじめ互換機能が用意されている製品も多いので、どのように連携して業務を効率化できるかイメージしながら選んでいきましょう。

PDFやCSVからの一括取り込み機能や帳票の自動発行機能などが付いているシステムを選べば大幅に作業工数を減らすことが可能となり、生産性の向上にも繋がります。

インボイス制度が始まると、課税事業者には一定の義務や対応しなければならないことがあります。売り手・買い手といった立場によっても変わってきますので、それぞれについて確認しておきましょう。

まず、売り手の課税事業者には以下4点の義務が課されるため、それに応じて対応する必要があります。

売り手の課税事業者は、課税事業者である買い手からの要求に応じて適格請求書を交付する義務があります。ただし、取引の金額や内容によっては適格請求書が必要ないこともあるので、それらについては後ほど解説いたします。

取引において値引きや返品などによって対価の返還を行うこともありますが、その際に売り手の課税事業者は「返還適格請求書」を交付する義務があります。返還適格請求書に記載するべき事項は次の通りです。

※参照:国税庁「適格請求書等保存方式(インボイス制度)の手引き」

交付した適格請求書に誤りがあった場合、売り手の課税事業者は修正した適格請求書を交付する義務があります。適格請求書の修正については、次の2つの方法が認められています。

・誤りがあった事項を修正し、改めて記載事項の全てを記載した書類等を交付する

・当初交付したインボイスとの関連性を明らかにし、修正した事項を記した書類等を交付する

売り手の課税事業者は、交付した上記3点の適格請求書の写しを保存する義務があります。

買い手の課税事業者は仕入税額控除の要件を満たすため、受け取った適格請求書に不備がないか確認し、それを7年間保存しておかなければなりません。不備のある適格請求書を受け取ったり返品などで対価が払われたりした際は、忘れずに修正・返還適格請求書を発行してもらいましょう。取引先によって紙と電子データの適格請求書が混在することも起こり得ますので、混乱しないような保存方法についても定めておくことが大切です。

なお、以下のような違反行為を行った場合は懲役や罰金が課されるだけでなく、その後の適格請求書発行者登録もできなくなってしまう恐れがあるので注意してください。

インボイス制度導入後も、適格請求書の保存が不要で、一定の事項を記載した帳簿を保存するだけで仕入税額控除が認められるものがあります。

具体的には以下の7つです。

1

航空機を除く、3万円未満の公共交通機関による旅客の運送

2

3万円未満の自動販売機などでの販

3

郵便ポストに投函された、郵便切手による商品の配送

4

簡易適格請求書の記載事項を満たした、入場券が回収される取

5

小物営業・質屋・不動産宅建業者が適格請求書発行事業者以外から棚卸資産として取得する取引

6

再生資源などを、適格請求書発行事業者以外から取得する取引

7

従業員に支給する、通常必要と認められる出張旅費・宿泊費・日当及び通勤手当

上記のように、基本的にはインボイスの交付が簡単ではない取引が該当するようになっています。

また、インボイス制度導入後もしばらくは免税事業者との取引で一定割合の仕入税額控除が認められる経過措置が設けられます。

対象期間は2023年からの6年間となり、控除割合は次の通りです。

2023年~2026年:80%

2026年~2029年:50%

2029年~:控除不可能

※参照:財務省「インボイス制度実施に当たっての経過措置について」

SmartFlow(スマートフロー)とは

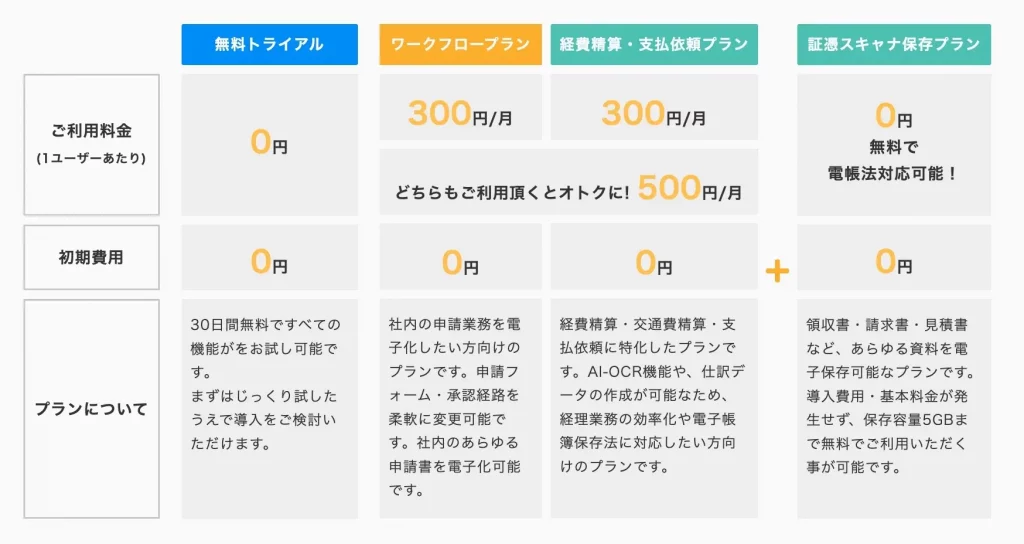

クラウド型ワークフロー・経費精算システムで、3000社以上の導入実績を誇ります(2022年11月時点)。「SmartFlow」なら以下のことが実現できます。

取引先の登録番号から国税庁のAPIを呼び出し、取引先情報を自動入力

SmartFlowなら、インボイス制度を簡単に対策することが可能です。具体的には取引先マスターに登録番号を登録することで、国税庁のAPIを自動で呼び出します。登録番号が正しい場合、会社名や住所情報等が自動で入力されます。 ユーザーは、インボイス制度が始まる前に、顧客から登録番号をお伺いして、取引先マスタに登録することで、スムーズにインボイス制度に対応することが可能です。

AIを利用した請求書情報の自動読み取り

SmartFlowでは、AIを利用して、経費精算時に添付するレシートだけでなく、請求書管理で添付する請求書情報も自動で読み取りを行います。 登録番号においても、AIが自動で読み取りを行うので、請求書を発行した取引先の登録番号が国税庁に登録されているかどうかを自動で確認します。 取引先が登録番号を発行していなかった場合は、一覧画面から簡単に確認、管理することが可能です。登録番号を発行していない取引先は、仕入額が控除されていないため、注意が必要です。

SmartFlowではスマホ撮影・スキャナ取込をし証憑をかんたんに保存できます。アプリから証憑の撮影を行う事で、画素数が要件以下の場合はエラーとなります。そのため電子帳簿保存法に対応した画像データのみ保存され、安心して運用が可能です。

SmartFlowをご利用頂く事で、証憑データに自社で時刻情報を付与する必要はありません。経費精算・支払依頼・証憑スキャナ保存機能で証憑をアップロード時、時刻情報を自動的に付与されます。

保存された証憑データは申請された項目と紐付きます。証憑データは自動的に電子帳簿保存法の要件を満たし保存され、過去の証憑もかんたんに確認できます。

電子帳簿保存法に標準対応しているため、追加コストなしで経費精算業務の原本管理が不要に。レシートの原本などの送付、それらの整理・ファイリングにかかっている手間やコストが削減できます。

専用アプリがあり高精度のAI-OCR機能が標準搭載されているので、レシートを撮影するだけで日付・店舗名・金額などを読み取って伝票起票が可能。伝票に入力された内容についてはチェック後にエラーや警告メッセージが出せるので、申請の重複防止・会社のルールに沿った運用ができます。

さらに、基幹システムとのAPI連携だけでなく交通費精算が楽になる交通系ICカード、LINEWORKS・Slack・Teamsなどのグループウェア、会計や銀行システムとの連携もできるため、申請や処理のスピードアップや効率化にも繋がります。

SmartFlowは、これらの多彩な機能を「1ユーザー月額300円(税別)・初期費用0円」という業界トップクラスの安さでご提供しています。

SmartFlow機能のご紹介

自動分岐

承認金額や条件に応じて、承認経路を自動で分岐させることができます。

段階別の入力制御

承認設定のAND・OR承認の設定が可能です。

差し戻し/取り戻し

申請に回しながらの相談・確認が可能なため、意思決定のスピードを落としません。

申請者や承認者が不在時でも代理対応ができます。

データを複数人で処理する際、入力できる場所を制御することで誤入力を防げます。

運用の機能

リマインドメール

一定期間処理されない場合、リマインドメールを送信し処理漏れを防ぎます。

処理が停滞している書類を検索できるため、停滞書類を見逃しません。

リストビュー機能

任意の条件で、申請書の絞りこみ表示が可能です。

連携機能

LINE WORKS以外にも、SLACKやSSOと連携して承認・通知が可能。必要に応じてAPI連携も可能です。

設計の機能

帳票出力

決済されたデータをpdf、Excel形式でダウンロードすることが可能です。

承認経路の管理

スマホ対応

スマホに対応しているため、パソコンがない時でも申請・承認ができます。

簡単な申請フォーム

ドラッグ&ドロップで簡単に申請フォームの作成が可能です

簡単なユーザー登録

CSVファイルでユーザーの一括登録ができます。

組織変更の予約機能

組織変更の予約登録ができるため、人事異動後に慌てて対応しなくて済みます。

代理での申請・承認

AND・OR承認

停滞書類検索

LINE WORKS以外にも、SlackやTeamsと連携して承認・通知が可能。必要に応じてAPI連携も可能です。

採番機能

申請フォーム単位で、申請番号を管理することが可能です。

回覧・共有機能

承認完了時に共有するユーザーに通知が届くため、申請内容を共有することができます。

承認経路のテンプレートを作ることができるため、都度入力の手間を省けます。

また、ユーザーガイドやシステム管理者向けガイド、経費精算初期設定ガイドなど、豊富なサポート記事と動画で導入後の操作をサポートしていますので、いざという時にも安心です。

自社で対応することが難しい場合には、申請書や承認フロー、組織データの登録などの初期設定代行や操作説明会を実施する「導入時サポートプラン(※サポートサービスに応じた課金あり)」をご用意しています。

申し込みから利用開始までは最短1営業日。利用プランと利用開始日の設定、会社登録、初期設定の簡単3ステップで無料体験を始めていただけます。無料トライアル後にも、無期限0円で利用できる「freeプラン」をご用意しています。多くの企業様に支持されている使いやすさと機能性を、ぜひお気軽にお試しください。

")

")